El IPI Verde (Impuesto sobre Productos Industrializados) entra en vigor en Brasil

El Decreto 12.549 beneficia a los vehículos eficientes y de baja potencia y penaliza a los que utilizan combustibles fósiles. La decisión ya está en vigencia, de acuerdo a un artículo de Cassio Pagliarini, de Bright Consulting para AutoIndustria.

Recibí las noticias en tu celular: Canal de WhatsApp Motorpy

Publicado el 10 de julio, el Decreto 12.549 entra en vigencia este noviembre para dar cumplimiento al plazo legal de 90 días para los tributos vigentes e introduce una nueva metodología de cálculo.

EL ALCANCE DEL IMPUESTO

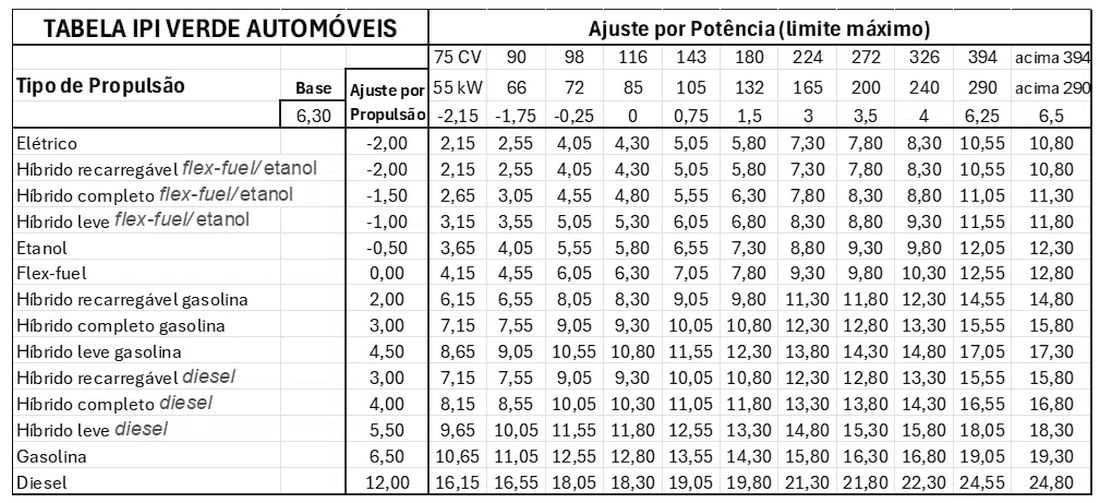

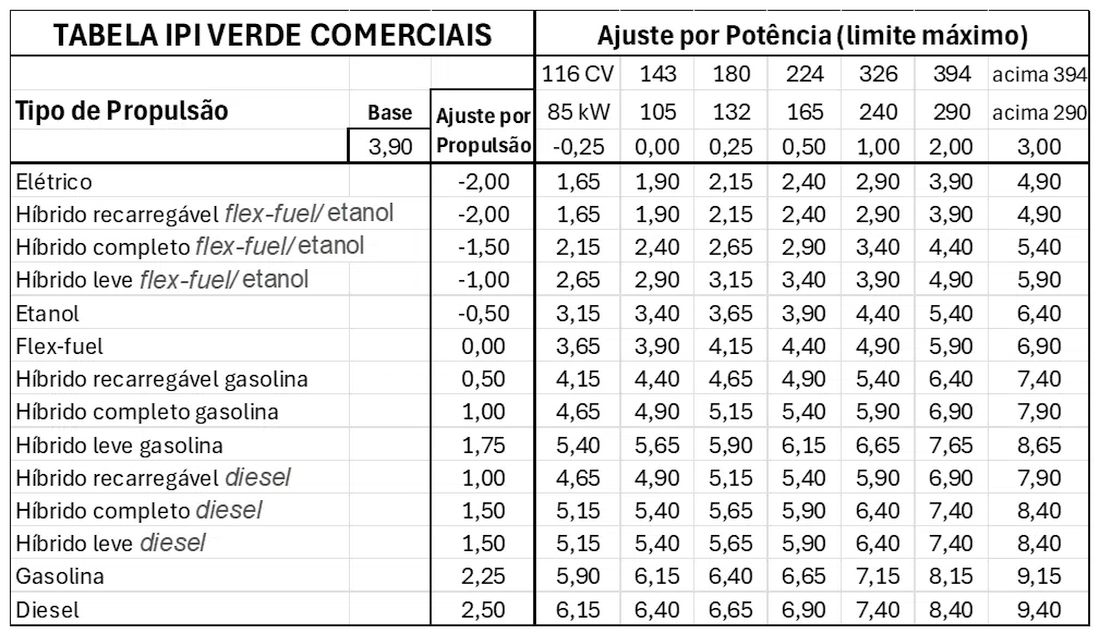

A partir de ahora se aplicará un IPI básico (Impuesto sobre Productos Industrializados) para los turismos, fijado en el 6,3%, y para los vehículos comerciales ligeros, basado en el 3,9%.

El tipo de propulsión, el combustible utilizado y el nivel de potencia implican ajustes, al alza o a la baja, que sustituyen los diversos criterios existentes hasta ahora, como la cilindrada para los vehículos de combustión y la eficiencia energética/masa para los vehículos eléctricos. Las tablas a continuación indican el impuesto aplicable a cada vehículo:

Un cambio importante fue la eliminación de la cilindrada como criterio para el IPI (impuesto brasileño sobre productos industrializados), aportando más equidad a la clasificación de los económicos vehículos hatchback con motor 1.0 atmosférico en comparación a los vehículos equipados con el mucho más potente motor 1.0 turbo.

LOS CRITERIOS APLICADOS

Ahora habrá 3 criterios de bonificación que pueden reducir estas tarifas según el rendimiento del vehículo:

Hasta 2 puntos por eficiencia energética;

Hasta 1 punto por objetivos de rendimiento estructural y tecnologías de asistencia al conductor;

Hasta 2 puntos por índices de reciclabilidad.

Las reglas para combinar estas bonificaciones serán publicadas por el MDICS y se aplicarán a partir de octubre de 2027. Hasta entonces, se utilizarán las bonificaciones de Rota 2030 medidas en 2022.

¿Cuáles son las variaciones en relación con el IPI (Impuesto sobre Productos Industrializados) cobrado hasta la fecha? A continuación, algunos ejemplos:

Los vehículos con motores 1.0 flex de hasta 75 CV pagaban anteriormente un 5,27 % y ahora pagarán un 4,15 %. Cabe recordar que estos productos ya cuentan con una bonificación de 2 puntos porcentuales según la normativa Rota 2030 y pagaban un 3,27 %. Estos mismos 2 puntos porcentuales están ahora disponibles para los vehículos, lo que resulta en un IPI (Impuesto sobre Productos Industrializados) del 2,15 %.

Cabe recordar que, junto con el IPI VERDE (Impuesto sobre Productos Industrializados), se aprobó el concepto de COCHE SOSTENIBLE, llevando la tasa del IPI para estos vehículos a CERO hasta diciembre de 2026. Actualmente, se benefician de él los Fiat Mobi y Argo 1.0, Hyundai HB20 1.0, Onix 1.0, Polo Track 1.0 y Renault Kwid 1.0.

Los coches 1.0 Flex Turbo pagaban anteriormente un 5,27% y ahora pagarán un 7,05%. Sin embargo, los híbridos suaves, como el Fiat Fastback MHEV, pagarán un 6,05%.

Los vehículos flex-fuel con motores de más de 1.0 litros y menos de 2.0 litros pagaron un 8.28%. Pagarán un 7.05% si son flex-fuel y un 5.55% si son híbridos completos, como el Toyota Corolla Cross HEV.

PENALIZACIONES PARA COMBUSTIBLES FÓSILES

Los vehículos propulsados exclusivamente por combustibles fósiles fueron penalizados, como el Hyundai Creta 1.6 turbo, cuyo IPI (Impuesto sobre Productos Industrializados) aumentó del 9,78 % al 15,80 %. A modo de comparación, la versión 1.0 turbo flex paga un 7,05 %.

Los coches de alta potencia también están penalizados, como el BMW X5 XDRIVE 50E, que ve incrementado su IPI (Impuesto sobre Productos Industrializados) del 8,28% al 14,80%.

También se benefician los vehículos exclusivamente eléctricos y de baja potencia, como el BYD Dolphin Mini, que ve reducido su tipo impositivo del 5,27% al 2,55%, pero sin beneficiarse de la legislación de COCHE SOSTENIBLE hasta que se produzca localmente.

Las variaciones de precios pueden no seguir exactamente las variaciones de impuestos, ya que es responsabilidad de los fabricantes definir sus estrategias de precios en función de la rentabilidad de cada modelo.